更新时间:2018-10-10 信息来源:亿欧网

作为一个对这个世界充满好奇、又崇尚创新的人,一贯不喜欢跟风。

相比纯模仿,哪怕是细小的微创新,我觉得也是有价值和有意义的。

不能完全的抄袭和模仿,亦不能想当然的“那个谁谁谁都能做,我做一定比他更好”;为什么不是“他这样做很不错,我做的和他不一样,这个地方是可以改进的”

曾经跟下属说过一句话,“哪怕为了不一样而不一样,我们也要和别人不一样。”

一如之前在“无人货架”业务火的不行,大家都疯狂的关注和打鸡血的评论风潮过后,我也写了点文字说了说我对无人货架业务的一点思考。今天,我也码点文字,说说我对最近火的不行的“社区拼团”的一点思考吧。

先抛出我的判断和结论:我不太看好“社区拼团”的长远未来,正如当时就不太看好“无人货架”一样。

(作为一个生意可能是不错的,但他撑不起这些资本的期待与鼓吹,也不会撑起被资本打过鸡血的创业者改变世界的梦。)

要聊“拼团”,首先允许我按照《昨天今天明天》的结构插播一下:

回忆早年

因为一个很好的兄弟拥有全济南网吧广告的资源(开机广告、屏保广告、桌面广告、浏览器默认首页广告),除了纯广告业务,卖给一些钱多事少广告主(尤其是医院、人流、美容等)之外,建议他做点能够流量变现和电子商务的事情,尤其这个电子商务其实也是“拼团”。一个网吧每日两团:一个虚拟产品(无需配送的,类似游戏充值卡等);一个实物产品(类似年轻人喜欢的Nike鞋,棒球帽等)。实物产品有严格的成团概念,比如Nike鞋,我们拿出有竞争力的拼团价格,达不到10双就拼团失败,鼓励一个网吧区域内的人互相引导下单,人数越多会阶梯性的再降价,保底达到10双我派个面包车约定时间集中送货。

这应该算比较早的“拼团”形式和尝试吧。既有区域内“拼”,统一履约配送的概念;亦有更多人一起“团”,商家让利超低折扣的概念。

且看今朝

“团”的概念玩的最好的肯定是美团,但其“团”的是服务非实物,并非今天探讨的范围。“团”实物的是阿里旗下的聚划算,没有具体数据,不便评论也无从分析,但明显的大感觉是变得平庸“不再火爆”更非主流,所以大概率在GMV、单量、复购率等数据上根本没法和目前主流的实物电商平台或渠道竞争。

“拼”的概念玩的最好的肯定是拼多多,而且其售卖的多为实物,通过社交化的传播和引导(当然了微信和腾讯也确实给力),完成了用户的广泛和深度下沉,用极快的速度打造了现象级的产品,完成了IPO。

而“拼团”,总结目前大部分模式:平台提供产品供应链、物流和售后服务,团长(小B)则负责建小区业主微信群,并通过拼团低价的玩法吸引群里社区成员下单。按销售额,团长抽取一定比例(基本都在10%左右)的佣金。

团长会定时推送限时的拼团信息,每天6次左右,在拼团成功之后,平台安排发货,产品会先送到团长手里,团长负责在社区内完成交付和售后,通常由业主到团长处自提,履约成本要低于快递直发。简单地说,社区拼团就是微商的升级,与微信上的S2b2C分销模式类似,不过是分销、拼团玩法与社区场景的结合,核心在于围绕社区建起社交圈,把一个小区的业主拉进一个群里,统一集采集配,降低产品流通渠道成本。

预判未来

先说判断,“社区拼团”会很快的非主流成为过眼云烟(不是指全部倒闭,但会像“共享充电宝”和“无人货架”一样,可能会有一两家活着且可以盈利,另外苟延残喘一两家,但整个细分赛道不再受关注,估值和价值均泡沫破灭),但相关的配套生意反而有大的创业机会和未来决胜的事业机会:新品牌、新仓配、新供应链

为什么做这样的预测呢?因为我们还算是有一套我们自己的方法论吧,而且到现在来看,此项方法论还在适用的范围内,分享几篇文字和几个逻辑:

1、比如说仓配2.0(新仓配)的机会,曾经有过一篇《浅谈仓配2.0“微仓速配”》,里面借用刘强东东哥的十节甘蔗理论,简明扼要的分析了下机会在哪;

2、再比如说新物种(非连续性创新)的机会,另外也有一篇《关于“O2O便利店和自提柜”的一家之言》,文字虽短,但里面既有分析也有案例;

3、又比如说“新餐饮”“新零售”时代我们作为从业者和创业者,做了很多尝试,当然也做了很多思考,另外还有一篇《这些机会,“还有5秒钟到达战场”》,先提炼方法论,再具体举例子。

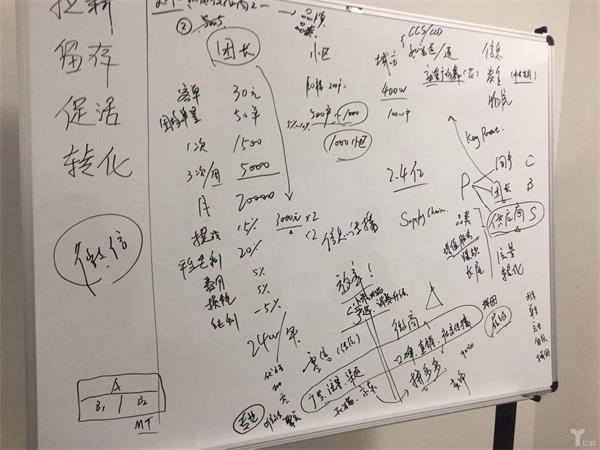

昨天晚上和几个朋友聊天,在白板上简单的梳理了一下,回来又好好思考了一下,整了下面这个图,才有了写今天这篇文字的可能。

先简单说下,上图(白板上的手写文字),想到哪写到哪一块探讨分析到哪。

给“社区拼团”和各家VC们算了笔帐,很有可能就是这些投资人疯狂投资的原因,所谓的单点模型好,盈利能力可预期,复制性强,市场容量大。比如,按照一个团长每次拼团均50单,客单价30,每周团3次,则一个社区每个月有保守2万营业收入,草算了一下,济南这样的城市通过“团长”组织“社区拼团”一个小区十分保守的估计年营收近30万。济南总体量就有接近3个亿,而全国找100个平均这样的城市不成问题,这就是一年300亿营收的生意,而且轻资产、复制快。

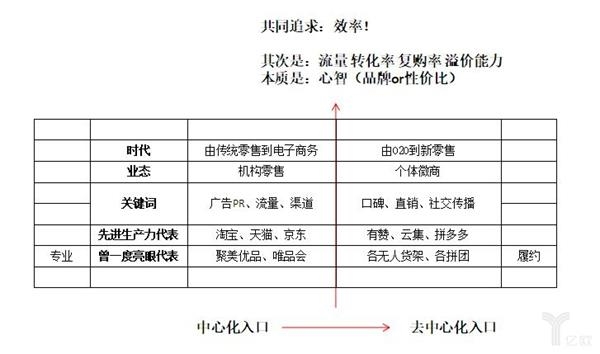

再稍微详细点说下,下图(主要分了左右两部分),两个时代的分析和举例。

我们先从左侧说起:

那是互联网方兴未艾,电子商务冲击传统零售的那些年;

躺着赚钱,风光无两的公司,那时候一定就是“百度”,让然还有“阿里”和“腾讯”;

在零售商业领域,因为效率还达不到,所以主流的传统零售是多级代理模式(赚差价的中间商其实为商业贡献了很多价值,简单说它提高了商品交易和流通的效率,感兴趣的话找机会详聊这个话题),主流的流行玩法是央视打广告甚至抢标王,然后省代市代地区代批发商配送商到门店的铺渠道,门店的流量就是“地段、地段、地段”;

冲击他们的是谁?以马云爸爸为首的“电子商务”,大家从不适应到慢慢适应上网的电脑PC还可以用来买东西,这中间催生了支付宝和快递。这个时候因为网络上的“无限货架”,SKU其实不是大问题,渠道缩短没有层层代理,直接B2C或者C2C。大问题是“流量*转化率*客单价*毛利率=毛利润”的公式里的流量和转化率,客单价可以低,因为单价便宜才更吸引人,早起的网购都是淘便宜。毛利率可以低,运营成本低不怕打价格战,甚至主动发起价格战。那流量,尤其是高转化率的优质流量哪里来呢?CPC(门户、搜索、站长联盟等等),CPS(淘宝客、阿里妈妈、返利网等等),PR还有线下的和传统的广告(公交、分众等等);

虽然在要不要自建仓储配送上有不同的战略判断,一个轻一个重,但阿里和京东是当时存活下来的赢家,也是目前的主流和代表。与之对应的是中间一度很火的最年轻上市公司老总陈欧“为自己代言”的聚美优品,和上市后市值疯长的妖股“唯品会”,他们火都是因为一个词——专业,一个专做品牌折扣,一个专做化妆品,细分领域足够专业。但是眼前看你有多久没听过他的声音了?(不否定人家还是牛逼公司哈,没有否定的意思,仅为了表达效果)

我们再接着说右边:

这是移动互联网摧枯拉朽,互联网全面快速拥抱移动化的这些年;

这个时期最牛逼的无疑是“微信”,当然还有很多准第四极公司,也有很多现象级的产品和公司。在零售商业领域,效率在一次的提升,不仅仅是纯线上购物平台,线上线下有了结合,甚至“人、货、场”有机会在高效链接的基础和前提下被重构;

冲击他们的是谁?是让京东刘强东感到压力和不爽的拼多多,还有云集、有赞、楚楚推等。拿到船票的微信,要打造生态、赋能商业,确实也爆发了无穷的力量。微商,社交化社群化、人格化大V和网红成了新的海量流量的红利;

虽然有假货和消费降级等这样那样的批评和问题,拼多多依然是这个时期和未来一段时间的主流和代表。最近火的不要不要的各个大额融资“社区拼团”,我把他们看做和唯品会和聚美优品一样的,也就是会火一阵子但不会成为主流,相比也创造不了大的机会。在社交化流量红利的前提下,“社区拼团”跟主流拼,也是靠了一个词——履约。以社区为单位,完成流量引流、转化提升后供应链和仓配解决方案,是不错,但是就像聚美优品也曾经很不错,但现在。。。

所以,还不如像韩都衣舍一样,在淘宝牛的时候,我就配合淘宝,坚决不碰自建商城。我在你平台上做一个比其他商家合作伙伴都更加懂你的合作伙伴。除了淘宝和天猫渠道,韩都衣舍还与京东、唯品会等很多平台渠道合作,而韩都衣舍逐步成为了一个品牌矩阵、时尚集团。

延展一下说说:

不同于“利用科技和数据重构人、货、场”的解读与分析,我更愿意把“新零售”以我们自己的理解自上而下的解读为,“新用户、新品牌、新供应链、新营销、新渠道、新仓配、新售后”的集合。

我认为这波社区拼团,最大的机会,一是为能够匹配“新渠道”的,“新仓配”仓储、物流、配送及供应链提供了极佳的发展机会;二是为能够满足“新用户”的“新品牌”提供了土壤。