更新时间:2018-10-26 信息来源:前瞻网

装配式建筑优势大,是建筑行业升级方向

装配式建筑是指把建筑需要的墙体、叠合板等预制构件,在企业车间按标准生产好,将预制件运输到施工现场并通过机械进行拼接安装的建筑种类,通俗的理解就是“拼积木”式的建筑,其主要分类有预制装配式混凝土结构(PC建筑)、钢结构、现代木结构等。

与传统生产方式相比,装配式建筑具有标准化、一体化设计,设计施工一体化,装修建筑同步化,管理过程信息化等优点。

图表1:装配式建筑与传统建筑的对比

资料来源:前瞻产业研究院整理

从施工效率方面来看,一栋30层的建筑,使用装配式建筑技术12个工人仅需180天,与传统施工相比功效至少快30%,另外,装配式建筑具备绿色、高效等特征,是传统建筑行业向工业化制造升级的必然方向。

图表2:装配式建筑是建筑行业升级方向

资料来源:前瞻产业研究院整理

国家政策不断加码,装配式建筑上升至国家层面

制造业转型升级大背景下,中央层面持续出台相关政策推进装配式建筑,2016年9月14日,李克强总理主持召开国务院常务会议,决定大力发展钢结构等装配式建筑,推动产业结构调整升级。

此后在《关于大力发展装配式建筑的指导意见》、《国务院办公厅关于促进建筑业持续健康发展的意见》等多个政策中明确提出“力争用10年左右时间使装配式建筑占新建建筑的比例达到30%”的具体目标。

2016年9月27日,国务院办公厅发布《关于大力发展装配式建筑的指导意见》,提出要以京津冀、长三角、珠三角三大城市群为重点推进地区,常住人口超过300万的其他城市为积极推进地区,其余城市为鼓励推进地区,因地制宜发展装配式钢结构等装配式建筑,正标志着装配式建筑正式上升到国家战略层面。

在顶层框架的要求指引下,去年年底以来,住建部和国务院政策协同推进加快:一方面,不断完善装配式建筑配套技术标准;另一方面,对落实装配式建筑发展提出了具体要求。

图表3:截至2017年9月国家关于装配式建筑的政策解读

资料来源:前瞻产业研究院整理

2017年3月23日,住房和城乡建设部印发《“十三五”装配式建筑行动方案》、《装配式建筑示范城市管理办法》、《装配式建筑产业基地管理办法》,《行动方案》明确提出:到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上。

到2020年,培育50个以上装配式建筑示范城市,200个以上装配式建筑产业基地,500个以上装配式建筑示范工程,建设30个以上装配式建筑科技创新基地,充分发挥示范引领和带动作用。

图表4:2020年中国装配式建筑发展目标

资料来源:前瞻产业研究院整理

地方政策持续跟进,制定装配式建筑发展目标

《方案》还鼓励各地制定更高的发展目标,按照顶层设计的要求,全国划分为“重点推进、积极推进、鼓励推进”三类地区有重点地“自上而下”逐步推进:1)重点推进地区包括京津冀、长三角、珠三角三大城市群;2)积极推进地区包括常住人口超过300万的其他城市;3)鼓励推进地区包括其余城市。三类地区在经济发展程度和房屋价格上呈降次分布,新增房地产需求较多的地区往往推进力度更大。

根据前瞻产业研究院发布的《2017-2022年中国装配式建筑行业市场前瞻与投资规划深度分析报告》汇总,截至2017年9月我国已经有30多个省市地区就装配式建筑的发展给出了相关的指导意见以及配套的措施,其中22个省份均已制定装配式建筑规模阶段性目标,并陆续出台具体细化的地方性装配式建筑政策扶持行业发展。

图表5:截至2017年9月地方层面关于装配式建筑的规划目标汇总

资料来源:前瞻产业研究院整理

与国外差距明显,装配式建筑发展空间巨大

西方发达国家的装配式建筑经过几十年甚至上百年的时间,已经发展到了相对成熟、完善的阶段,日本、美国、澳大利亚、法国、瑞典、丹麦是最具典型性的国家:日本是率先在工厂中批量生产住宅的国家,美国注重住宅的舒适性、多样性和个性化,法国是世界上推行工业化建筑最早的国家。

图表1:国外装配式建筑应用情况

</strong>")

资料来源:前瞻产业研究院整理

数据显示,2016年全球装配式建筑市场规模约1600亿美元,其中欧美地区为主要市场,合计占比高达46.1%,虽然我国装配式建筑起步较晚,至今不过十几年的发展历程,但自2013年以来,行业在政策的推动下,进入了快速发展的阶段,2016年中国装配式建筑市场规模超过400亿美元,较2015年增长3.92倍。

图表2:2011-2016年全球装配式建筑市场规模(单位:亿美元)

资料来源:前瞻产业研究院整理

对比海外发达国家,建筑工业化、住宅产业化早已成为行业标准,如日本上世纪50年代以来借助保障性住房契机大力发展装配式建筑,目前钢结构住宅占比超过80%;美国自1976年国会通过《国家工业化住宅建造和安全法案》以来,目前住宅建筑市场住宅用构件和部品的标准化、系列化几乎达100%。结合海外经验和装配式建筑本身比较优势,我们认为,当前阶段,国家层面大力推行装配式建筑具备政策、产业、企业三层逻辑基础:

从政策层面来看,推行装配式建筑与环保限产、供给侧结构性改革政策需求相契合。装配式建筑后期回收利用率高,水资源、能源、时间、建筑材料、土地的能耗比相对于传统建筑分别可降低80%、70%、70%、20%、20%,能极大降低污染和资源浪费。2017年是大气污染的“考核年”,加快提高装配式建筑渗透率有助于环保考核目标实现。此外,随着传统混凝土建筑逐渐被替代,装配式建筑也有利于实现水泥、建材等行业去产能目标。

从产业层面来看,人口红利弱化加速传统建筑业向先进制造业转型升级。伴随着近年来建筑业从业人口增速下降,供需失衡促使劳动力成本逐年上升,传统建筑因人口红利带来的成本优势趋于弱化。相比于现浇式建筑大量使用人工的建造方式,装配式建筑运用精细化分工大大提升生产效率,人力成本占比较低,人工使用大幅减少的优势将得到发挥。

图表3:装配式建筑的成本优势分析

资料来源:前瞻产业研究院整理

从企业层面来看,装配式建筑有利于改善企业微观财务指标,提升运营效率。由于装配式建筑工期短(仅为传统建筑工期的1/3),企业资本周转速度较快,可以大大缓解资金成本压力,提升资金使用效率。对比国际相关数据可以发现,我国建筑企业在资金使用效率提升方向仍有较大上升空间。

图表4:中国建筑业运营效率低于国际平均水平

</strong>")

资料来源:前瞻产业研究院整理

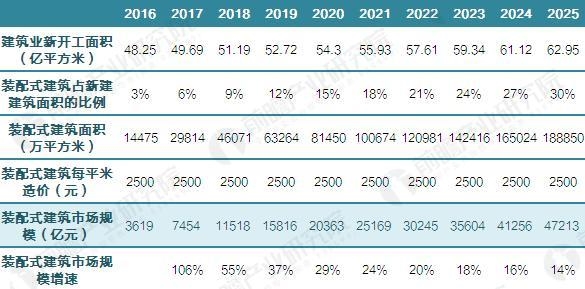

装配式建筑是建筑市场容量达5万亿

当前我国装配式建筑占新建建筑面积仅3%左右,距离“10年左右时间使装配式建筑占新建建筑的比例达到30%”的目标增量空间巨大,随着政策层面中央与地方持续推进,我国装配式建筑渗透率提升加快。

根据前瞻产业研究院发布的《2017-2022年中国装配式住宅行业市场前瞻与投资规划深度分析报告》,按照《“十三五”装配式建筑行动方案》对“2020年装配式建筑占新建建筑面积比例达15%以上”的要求测算,2020年装配式建筑面积有望超过80000万平方米,以每平米2500元测算,市场规模将超过20000亿元。

另外,按照政策的普遍要求,未来十年内装配式建筑将占新建建筑面积30%的比例,新增房地产需求较多的地区也是装配式建筑推进力度较多的地区,预测新增住宅面积每年提高3%,以10年为周期,以现有的装配式建筑平均价格计算,2025年的市场规模将达到47000亿元。

图表5:未来10年中国装配式建筑市场容量测算(单位:亿平方米,%,万平方米,元,亿元)

资料来源:前瞻产业研究院整理